发布日期:2025-05-21 00:33 点击次数:154

近日,宁波波导股份有限公司(以下简称“波导股份”)发布了一系列公告。公告显示,波导股份因2024年度业绩不达标,触及上海证券交易所的退市风险警示机制,同时公司决定2024年度不进行利润分配及资本公积金转增股本。

波导创立于1992年,专业从事移动通讯终端产品及设备的开发、制造和销售,是1999年国内最早定点生产手机的8家企业之一,主要产品包括移动电话、掌上电脑、人脸识别、卫星通讯设备、车载中控板等,年产能2000万台。

如今,这家老牌手机制造商,正经历前所未有的挑战。

(一)2024年经营状况

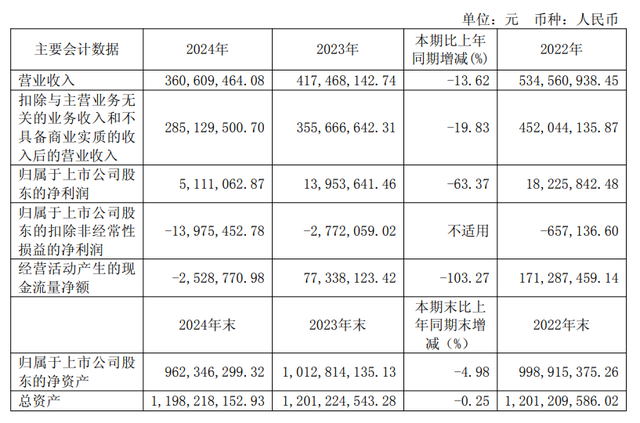

2024年,波导股份实现营业收入3.61亿元,同比下降13.62%;归属于上市公司股东的净利润为511.11万元,同比下降63.37%;扣除非经常性损益后的净利润为-1397.55万元,由盈转亏。

波导股份表示,前些年为顺应市场变化,公司将原来的自主品牌整机研发、生产并销售的经营模式,调整为以原始设计及制造商(ODM)为主、整机同主板并举的经营模式,近期又引入了IoT模块加工业务、汽车电子类业务与智能设备业务的生产和销售,如此虽然维持了一定的业务规模,但公司业务的盈利能力还是有限。

波导股份的手机整机业务通过自主研发或委外研发、采购原材料进行生产销售,部分基于客户需求外购整机赚取差价;手机主板业务涵盖自主研发或委外研发、采购、生产及销售全流程;车载中控板业务依据客户需求开展自主研发或委外研发、采购原材料并委外生产销售;智能设备业务按客户需求自主研发,采购原材料后进行生产销售;IoT模块业务则采用受托加工模式,由客户自行研发采购元器件,波导负责生产加工并收取加工费。

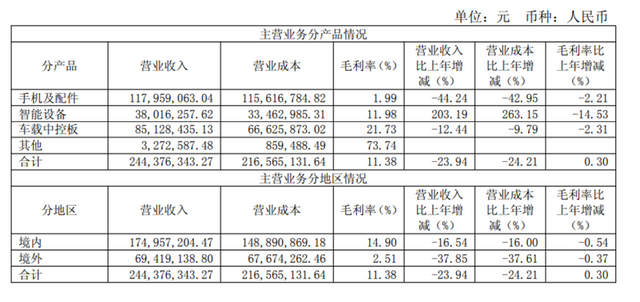

从主营业务的表现来看,2024年,波导股份手机及配件业务的营收为1.18亿元,同比下降44.24%,毛利率降至1.99%;智能设备业务实现营收3801.63万元,同比增长203.19%;毛利率降至11.98%,成本增长过快侵蚀了利润空间;车载中控板业务的营收为8512.84万元,同比减少12.44%,毛利率为21.73%。

波导股份称,报告期内,公司主营业务及行业地位未发生重大变动,虽然加大了新产品开发力度,对市场进行了积极开拓,但因以前年度研究开发和市场开拓投入有限,市场环境变化和竞争力不足导致公司销售规模下降。

(二)触发退市风险警示

波导股份发布《关于实施退市风险警示暨停牌的公告》称,因公司2024年度经审计的扣除非经常性损益后的净利润为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元,触及了《上海证券交易所股票上市规则》第9.3.2条第(一)项的规定,公司股票将被实施退市风险警示,股票简称由“波导股份”变更为“*ST波导”,实施起始日为2025年4月30日。

根据《上海证券交易所股票上市规则》第 9.3.1 条规定,若波导股份 2025 年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于 3 亿元,或追溯重述后最近一个会计年度利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于 3 亿元,其股票可能被终止上市。

波导股份同时宣布,鉴于公司2024年年末合并报表及母公司报表年末可分配利润均为负值,根据《公司章程》的有关规定,并考虑公司目前的实际经营情况,为保障公司生产经营的正常运行,增强公司抵御风险的能力,实现公司持续、稳定、健康发展,公司董事会决定2024年度不进行利润分配,也不进行资本公积金转增股本。该预案已获公司第九届董事会第十二次会议及第九届监事会第八次会议审议通过,尚需提交公司2024年年度股东大会审议。

(三)未来经营策略

为应对当前挑战,波导股份表示2025年将努力实现营业收入较大增长,争取撤销被实施的退市风险警示,具体措施包括:

电子通信业务板块:加大新产品开发力度,积极拓展国内外市场,努力实现电子通信业务板块的平稳增长。

汽车电子业务板块:加强对车载中控板现有产品的升级迭代,开发新客户,实现销售规模稳步提升。同时,大力推进智能网联仪表中控板现有客户出货量的提升和新客户的拓展。

智能设备业务板块:深圳波导将积极开发新品类,大力开拓销售渠道,实现销售规模的大幅提升。重庆赛丰积极拓展新客户,实现公共安全智能设备营收稳步增长,同时争取新开发的人工智能公共安全产品实现销售。

此外,波导表示将积极推进投资并购事宜、严格控制各项支出、加强内控制度完善和落实执行并做好信息披露工作。

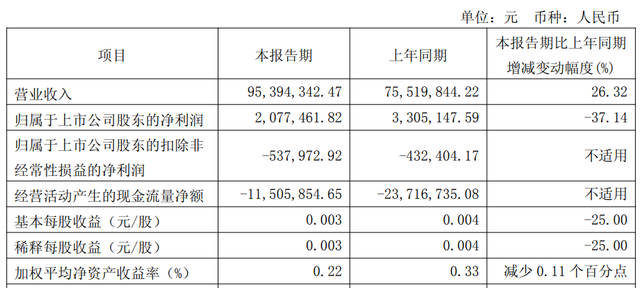

(四)2025年第一季度表现

2025年第一季度,波导股份实现营业收入9539.43万元,同比增长26.32%;归属于上市公司股东的净利润为207.75万元,同比下降37.14%;扣除非经常性损益后的净利润为-53.79万元,同比亏损有所扩大,盈利状况仍面临挑战。